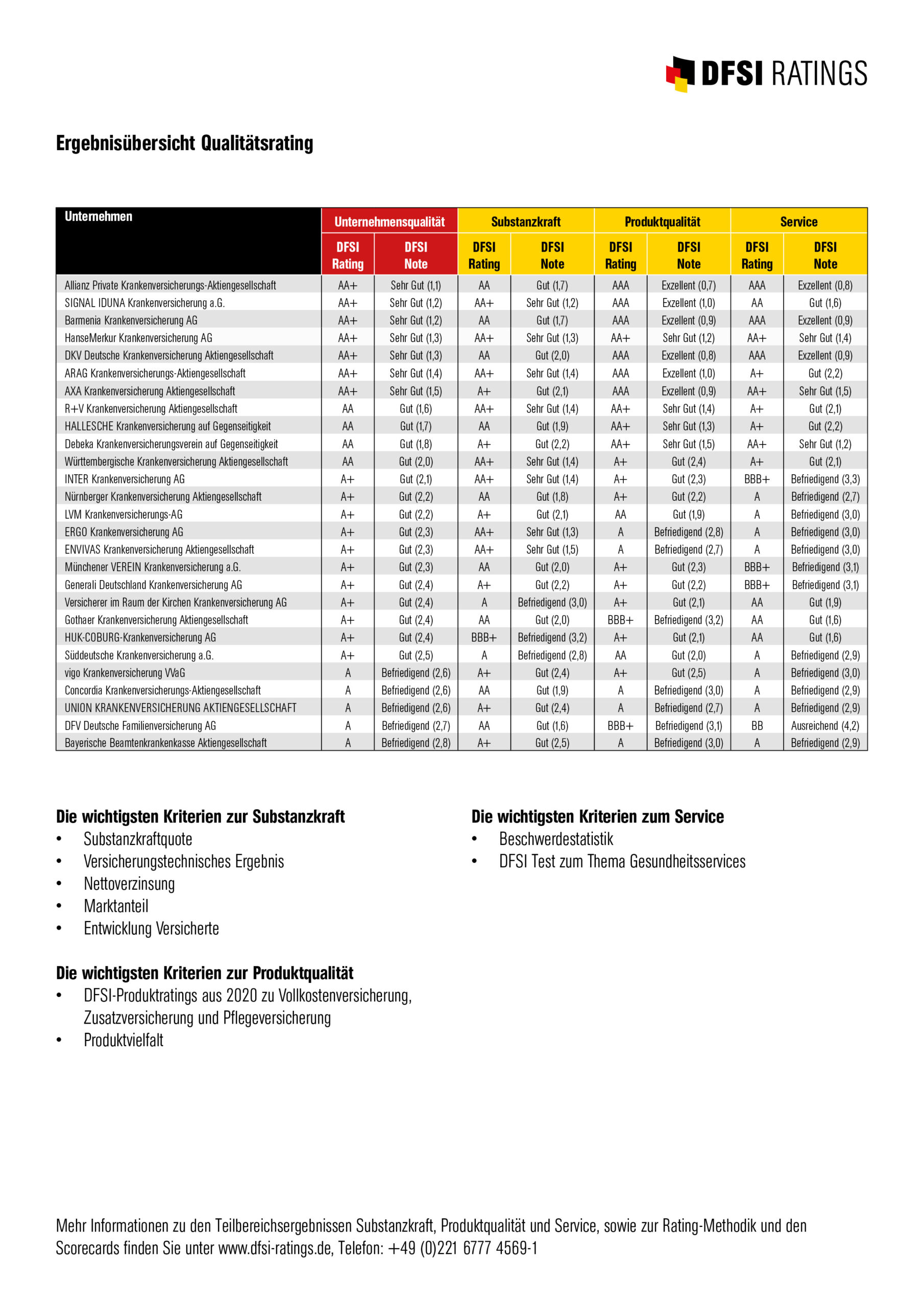

Private Krankenversicherer auf dem Prüfstand: Die DFSI Ratings GmbH hat 27 PKV-Anbieter hinsichtlich ihrer finanzieller Substanzkraft, ihrer Produkt- und Servicequalität untersucht. Das Ergebnis des aktuellen DFSI-Qualitätsratings: Die Allianz kam mit der Gesamtnote „Sehr Gut (1,1)“ auf Platz 1. Knapp dahinter landeten Signal Iduna und Barmenia – beide mit „Sehr Gut (1,2)“. Zudem erhielten vier weitere Versicherer die Gesamtnote „Sehr Gut“.

„Gesundheit ist der wahre Reichtum – nicht Gold- oder Silberstücke.“ Diese Erkenntnis von Mahatma Gandhi dürfte jeder bestätigen, der schon einmal schwer krank war. Und so ist es kein Wunder, dass viele eine möglichst gute Krankenversicherung wollen. Die schützt zwar nicht vor Krankheit, ermöglicht aber im Fall des Falles die beste medizinische Versorgung. Nicht zuletzt deshalb entschieden sich 8,73 Millionen Personen, denen die Politik die Wahl zwischen privater und gesetzlicher Absicherung lässt, für die Private Krankenversicherung (PKV). Aber auch Gesetzlich Krankenversicherte, die nicht komplett zur PKV wechseln dürfen, können mit privaten Zusatzversicherungen zumindest in bestimmten Bereichen ihr persönliches Schutzniveau erhöhen – etwa beim Zahnarzt oder im Krankenhaus.

Doch nicht alle PKV-Anbieter stehen finanziell gleich gut da. Während einige grundsolide aufgestellt sind, kämpfen andere mit finanziellen Schwierigkeiten. Denn auch die PKV-Branche ist von der anhaltenden Niedrigzinspolitik betroffen. Der Grund dafür: Auch die Privaten Krankenversicherer legen Kundengelder am Kapitalmarkt an – inzwischen insgesamt rund 288 Milliarden Euro. Werfen diese Anlagen nicht mehr die prognostizierten Renditen ab, müssen Versicherer ihre PKV-Tarife neu kalkulieren, so will es der Gesetzgeber. Die Folge: Höhere Beiträge für die Versicherten.

„Es gibt zudem noch zwei weitere Kostentreiber in der PKV: die steigende Lebenserwartung und teure medizinische Innovationen. Das führt dazu, dass die Kosten im Medizinsektor seit Jahren schneller steigen als die allgemeine Inflation“, sagt Sebastian Ewy, Senior Analyst der DFSI Ratings GmbH. „Auch dies muss die PKV auffangen.“ Und das geht nur über die Höhe der Beiträge. Leistungen zu streichen, ist – anders als in der GKV – in der PKV nicht möglich. Denn die Leistungen sind in jedem Tarif dauerhaft fixiert.

„Alle, die sich erstmals in der PKV absichern oder ihren privaten Krankenversicherer wechseln wollen, sollten sich daher ausführlich über die finanzielle Substanzkraft und Qualität der von ihnen favorisierten Krankenversicherer informieren“, rät Experte Ewy. „Denn die zu zahlenden Beiträge hängen stark von der Substanzkraft ab.“ Diese gibt wichtige Hinweise darauf, wie wahrscheinlich es ist, ob ein Versicherer auch in Zukunft stabile oder moderat steigende Beitragssätze bieten kann.

Übrigens: In den vergangenen zehn Jahren stiegen die Beitragseinnahmen in der PKV um durchschnittlich 2,8 Prozent pro Jahr, in der GKV dagegen um 3,3 Prozent. Und darin sind die Bundeszuschüsse für die GKV noch nicht mal enthalten.

Um Verbrauchern und Versicherungsvermittlern beim Abschluss Privater Krankenversicherungen oder beim Wechsel ihrer Versicherung Hilfestellung zu geben, hat die DFSI Ratings GmbH, eine Ausgründung des Deutschen Finanz-Service Instituts (DFSI) in Köln, auch 2020 Qualitätsratings zu den 27 wichtigsten in Deutschland aktiven Privaten Krankenvollversicherern erstellt. Dafür wurden die Versicherer in den drei Bereichen finanzielle Substanzkraft, Produktqualität sowie Service auf Herz und Nieren geprüft.

„Für Versicherungsvermittler, Neukunden und wechselwillige Bestandkunden bietet unserer Qualitätsrating, das in dieser Form deutschlandweit einzigartig ist, eine sehr einfache Möglichkeit, die Privaten Krankenversicherer zu ermitteln, deren Produktqualität, Service und Substanzkraft auch nach Jahren der Niedrigzinspolitik immer noch überdurchschnittlich gut sind.“

Dabei gab es noch vor einigen Jahren bei PKV-Anbietern kaum Unterschiede in der Substanzkraft. Wegen der Niedrigzinsphase haben sich diese jedoch in den vergangenen Jahren deutlich vergrößert. Die Folgen für die Kunden können gravierend sein: Denn eine Private Krankenversicherung läuft oft über Jahrzehnte. „Da sollte man beim Abschluss unbedingt überprüfen, ob der Versicherer auch dann, wenn der Versicherte im Alter höhere Gesundheitskosten verursacht – also in 20, 30 oder 40 Jahren -, die eingegangenen Verpflichtungen mit hoher Wahrscheinlichkeit erfüllen kann“, erläutert Ewy. „Und das, ohne den Beitrag überdurchschnittlich erhöhen zu müssen.“

Einen Hinweis darauf, ob das überhaupt möglich ist, liefert im DFSI-Qualitätsrating die Substanzkraftquote. Diese wird aus Eigenkapital, Rückstellungen für Beitragsrückerstattungen (RfB), Stillen Reserven/Lasten sowie den Alterungsrückstellungen errechnet. Zudem wird untersucht, wie rentabel die Versicherer ihre Kundengelder anlegen. „Dafür betrachten wir die Nettoverzinsung der Kapitalanlagen“, berichtet Experte Ewy. „Denn ein schlechtes Kapitalanlageergebnis kann schnell zu höheren Beiträgen führen.“ Auch das versicherungstechnische Ergebnis – vereinfacht gesagt der Saldo aus Einnahmen und Ausgaben -, der Marktanteil und sogar die Entwicklung der Versichertenanzahl werden im DFSI-Qualitätsrating berücksichtigt. Denn über die Jahre macht es einen gravierenden Unterschied, ob ein Versicherer Kunden hinzugewinnt oder verliert.

Zu guter Letzt fließt in die Bewertung der Substanzkraft auch die von Aufsichtsbehörden geforderte Solvency-II-Quote (kurz SCR-Quote) ein. Liegt die um Übergangsmaßnahmen bereinigte SCR-Quote unter 100 Prozent, werden von der ermittelten Substanzkraft 50 Punkte abgezogen. „Dies ist aus unserer Sicht gerechtfertigt, da diese Anbieter die eigentlich geforderten gesetzlichen Vorgaben derzeit nicht ohne Übergangsmaßnahmen erfüllen“, erläutert Ewy. „Doch trotz des herausfordernden Umfelds ist die Finanzkraft der von uns untersuchten Privaten Krankenversicherern meist solide.“

Was wiederum den Produkten zugute kommt. Denn Substanzkraft und Produktqualität bedingen sich gegenseitig. So senkt eine fehlerhafte Produktgestaltung mittel- und langfristig die Finanzkraft des Versicherers. Andererseits kann fehlende Finanzkraft zu suboptimalen Produktgestaltungen führen.

Zur Ermittlung der Produktqualität greift das aktuelle Qualitätsrating auf Produkttests Privater Vollkostentarife, Privater Kranken-Zusatzpolicen sowie Privater Pflegeversicherungen zurück, die vom DFSI in den vergangenen zwölf Monaten durchgeführt worden sind. Zudem wird die Vielfalt des Produktangebots bewertet. Der Kundenservice ist die dritte Komponente der umfassenden Qualitätsbeurteilung durch das DFSI. Denn ein guter Service für Vermittler und Versicherte ist wichtig, um sich positiv von der Konkurrenz abzuheben. Als Datenbasis nutzte die DFSI Ratings GmbH hier die Bafin-Beschwerdestatistik sowie DFSI-Tests zu Gesundheitsservices.

In die Gesamtnote der aktuellen DFSI-Studie zur Qualität von PKV-Anbietern werden Substanzkraft und Produktqualität mit je 40 Prozent gewichtet. Der Service fließt mit 20 Prozent ein.

Die Ergebnisse: Platz 1 in der Gesamtwertung geht wie in den Vorjahren an die Allianz. Sie erzielte die Gesamtnote „Sehr Gut (1,1)“. Dahinter auf den Plätzen zwei und drei Signal Iduna und Barmenia jeweils mit „Sehr Gut (1,2)“. Mit HanseMerkur, DKV Deutsche Krankenversicherung, Arag, und Axa erhielten weitere vier Versicherer die Note „Sehr Gut (1,5)“. 15 PKV-Anbieter erhielten ein „Gut“ und fünf ein „Befriedigend“.

Mehr Informationen zu den Ergebnissen des Ratings finden Sie unter www.dfsi-ratings.de

DFSI Ratings GmbH ist eine unabhängige Agentur für Qualitätsratings im Versicherungssektor. DFSI Ratings GmbH bietet seit 2014 Qualitätsratings an, die aus Sicht von Privatkunden die Unternehmensqualität von Versicherern und Gesetzlichen Krankenkassen darstellen. Dabei werden keine Bonitätsratings für Investoren und/oder Anleger erstellt. DFSI Ratings GmbH hat bei Versicherern und Gesetzlichen Krankenkassen mit über 100 Ratings die höchste Abdeckung veröffentlichter Qualitätsratings im deutschen Markt.

(ots)

Dieser Artikel wurde 1,032 x gelesen